增值稅專用發票開具有誤跨月如何處理?

增值稅專用發票開具有誤跨月如何處理?今天我們譽富企業登記代理小編和大家聊聊這個話題↓

根據《國家稅務總局關于紅字增值稅發票開具有關問題的公告》(國家稅務總局公告2016年第47號)規定:增值稅一般納稅人開具增值稅專用發票后,發生銷貨退回、開票有誤、應稅服務中止等情形但不符合發票作廢條件,或者因銷貨部分退回及發生銷售折讓才能開具紅字發票。

具體情況有以下這些:

操作步驟如下:

“

(1)購買方或銷售方在增值稅發票管理新系統中填開并上傳《開具紅字增值稅專用發票信息表》。

(2)主管稅務機關通過網絡接收納稅人上傳的《信息表》,系統自動校驗通過后,生成帶有“紅字發票信息表編號”的《信息表》,并將信息同步至納稅人端系統中。

(3)銷售方憑校驗通過的《信息表》開具紅字專用發票(注:若由購買方申請,《信息表》校驗通過后交銷售方),在新系統中以銷項負數開具。紅字專用發票應與《信息表》一一對應。

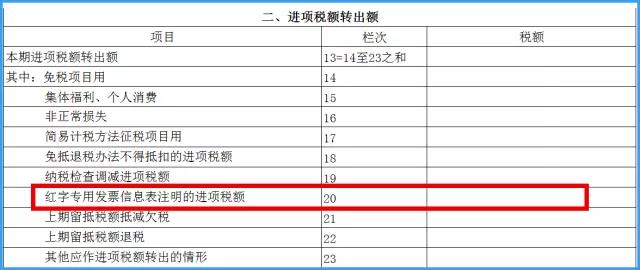

增值稅納稅申報表(一般納稅人適用)附表二

溫馨提示

“

企業通過就近取票打印后發現錯誤需紅沖的,應由開具發票的通辦大廳進行辦理。如涉及退稅的,請回主管稅務機關辦理退稅;

需要重新開具且征收品目相同的,無需再次繳稅,已繳稅款直接抵減;

不再重新開具的,已繳稅款填入《增值稅納稅申報表(小規模納稅人適用)》的“本期預繳稅額”,用于申請退稅或抵扣以后月份銷項稅額。

熱門文章

熱門文章 ?

?